티스토리 뷰

반응형

2026년 1월 22일(미국 기준) 미 증시는 그린란드 긴장 완화 + AI 기대 + 테슬라·메타 급등으로 3대 지수 모두 상승 마감했고, 한편에선 **헬스케어·소비재 실적 쇼크(Abbott, McCormick 등)**가 급락을 이끌며 종목·섹터별 ‘옥석 가리기’가 뚜렷해진 하루였습니다. (지수·종목 데이터는 Investing.com·MarketBeat·Reuters·IBD 기사 등 공개 데이터 기반)

1. 3대 지수·시장 분위기 한눈에 보기

- 다우존스: 49,384.01pt, +0.63%

- S&P 500: 6,913.35pt, +0.55%

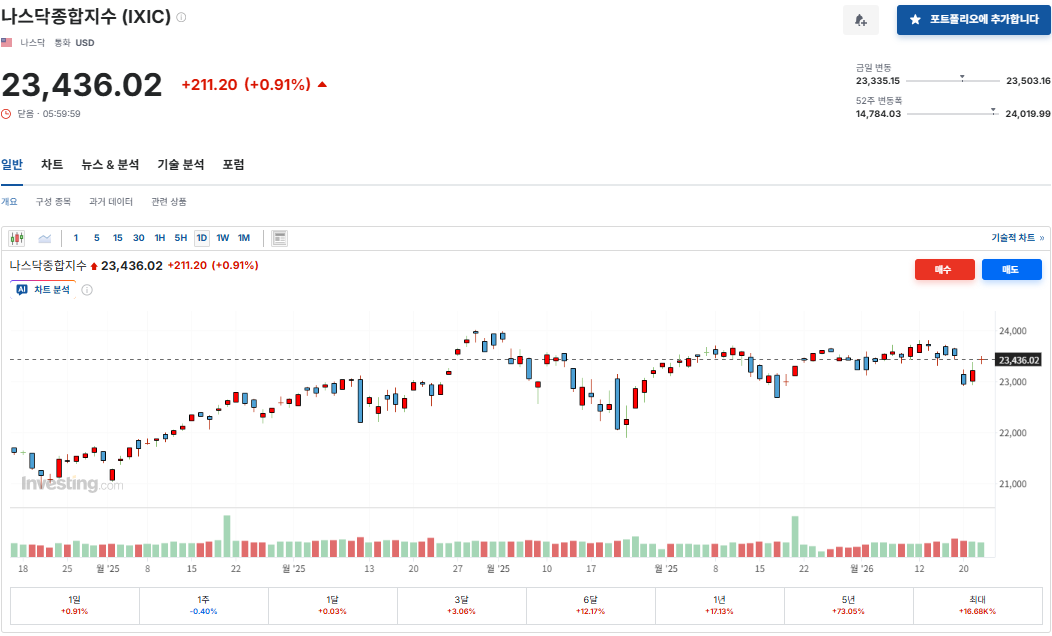

- 나스닥: 23,436.02pt, +0.91%

- 변동성 지수(VIX)는 15 중반대로 7%대 하락하며 위험자산 선호 심리 회복

- 금 선물 가격은 2% 이상 급등, 사상 최고가 경신

핵심 포인트

- 정치 리스크 완화

- 트럼프의 ‘그린란드 관련 발언’을 둘러싼 유럽·동맹국과의 긴장 국면이 다소 완화되었다는 평가가 나오면서, 전일에 이어 위험자산(주식) + 안전자산(금) 동시 강세라는 독특한 조합이 연출.

- 채권·달러 안정 → 성장주·AI 주식에 우호적 환경

- 미 국채금리와 달러가 과도한 급등 없이 안정권에 머물면서, 고평가 성장주와 AI 플레이어들이 다시 매수세 유입.

- 섹터 간 온도 차 심화

- 기술/AI, 태양광·데이터센터 인프라, 금·소재는 강세

- 반대로 헬스케어·소비재·일부 산업주는 실적/가이던스 쇼크로 급락

2. 오늘장 ‘핵심 주도주’ 5종 – AI·빅테크 포커스

2-1. 엔비디아(NVIDIA, NVDA)

- 종가 기준 약 **+0.8% 상승(184.83달러)**로 지수 대비 양호한 흐름.

- 1년 성과는 +25% 내외로 여전히 ‘AI 인프라의 심장’이라는 프리미엄 유지.

시그널 & 전망

- 단기적으로는 밸류에이션 부담이 있지만,

- 하이퍼스케일러(클라우드 공룡)들의 AI CAPEX 확대 사이클이 계속되고 있고,

- 경쟁사 대비 GPU·AI 가속기에서의 기술 리드 유지.

- 중기(1~3년) 관점:

- 데이터센터 CAPEX가 피크아웃되는지 여부가 최대 변수.

- 2026년은 **“실적이 AI 스토리를 증명하느냐”**를 검증하는 구간으로, 분기별 매출/마진 체크가 필수.

2-2. 팔런티어(Palantir, PLTR)

- 주가: 소폭 +0.3%대 상승으로 조용한 강세.

- 최근 1년 기준으로는 이미 큰 폭으로 오른 상태(데이터 기반 AI·국방·정부 프로젝트 수주 기대).

관점

- 단기: 공매도·차익실현 물량 소화 구간.

- 중기:

- 정부·국방 AI 플랫폼 수주 확대 +

- 기업용 AI 플랫폼(Foundry, AIP) 상용화 속도에 따라 재평가 여지.

- 고평가(매출 대비 멀티플)는 계속 부담이지만, **“AI 국방·보안 플랫폼 pure-play”**라는 스토리는 여전히 유효.

2-3. 알파벳(Alphabet, GOOGL)

- 금일 +1% 안팎 상승(종가 약 331달러), 시가총액은 잠시 4조 달러 터치 후 조정 구간.

- 1년 수익률은 +60% 중후반으로, 매그니피센트7 가운데 상위권.

포인트

- Raymond James 등에서 AI·클라우드 성장 전망 상향 + 투자의견 상향(Strong Buy).

- 검색·유튜브·클라우드·광고 전 영역에서 Gemini 기반 AI 스택을 녹여내며, “플랫폼 레벨 AI” 전략이 시장에서 긍정적으로 평가.

전망

- 단기: 이미 1년 간 60% 이상 오른 만큼, 실적에서 AI 매출 기여도가 눈에 보이지 않으면 변동성 확대 가능.

- 중기: **클라우드 성장률(연 30~40%대)**와 AI 광고 효율 개선이 유지된다면, 시총 4조 달러 박스에서 상향 시도 가능.

2-4. 메타(Meta, META)

- 금일 +5% 이상 급등(약 647달러 수준), 매그니피센트7 중 오늘장의 주인공.

- 1년 성과는 자료마다 차이가 있으나 대략 +0~5% 구간(2025년 고점 대비는 조정 후 재반등 중).

급등 배경

- Jefferies 등에서 **‘저평가 구간의 매수 기회’**라는 리포트와 함께 목표가 상향, Buy 의견 재확인.

- AI 광고 툴 매출 런레이트가 연간 600억 달러 수준으로 성장,

- AI 인프라 CAPEX 확대(데이터센터·칩 투자)에도 불구하고 향후 2~3년 이익 레버리지 기대감이 부각.

전망

- 단기: CAPEX 부담 vs AI 모멘텀 간의 줄다리기.

- 중기:

- WhatsApp·Reels·AI 광고의 수익화가 본격화되면,

- 현재의 밸류에이션 디스카운트가 줄어들며 재평가 여지가 있음.

2-5. 테슬라(Tesla, TSLA)

- 금일 +4.1% 급등(약 449달러).

- 1년 수익률은 +7~9% 수준으로, 작년 내내 롤러코스터를 타면서도 플러스 수익률 유지.

급등 재료

- 오스틴에서 안전요원(세이프티 드라이버) 없는 완전 자율주행 로보택시 시범 운행 시작 소식.

- 다보스에서 휴머노이드 로봇 ‘옵티머스(Optimus)’ 판매 시점(2027년) 언급까지 나오면서,

- 시장에서는 테슬라를 단순 EV가 아니라 **“AI+로봇+자율주행 플랫폼”**으로 다시 보기 시작.

전망

- 단기: 공매도 커버·뉴스 모멘텀에 따라 변동성 극심 가능.

- 중기:

- 로보택시/옵티머스의 상용화 일정이 실제 수익/현금흐름으로 이어지는지,

- 기존 EV 마진 방어가 가능한지가 핵심.

3. 그 외 오늘 주목할 테마 2~3가지

3-1. 태양광·데이터센터 인프라: Enphase·Arista·Datadog

- Enphase Energy(ENPH): +12%대 급등, 태양광 인버터 대표주로 최근 과매도 구간에서 단기 쇼트커버·저가매수 유입.

- Arista Networks(ANET): +8%대, AI 데이터센터 스위칭 장비 수요 기대감 재부각.

- Datadog(DDOG) 등 클라우드 관측·모니터링 기업도 동반 강세.

→ 해석:

- AI 인프라 투자의 ‘2차·3차 수혜주’로,

- 엔비디아 같은 1차 수혜주가 고평가 구간에 들어간 상황에서 분산 투자 대안으로 부각.

3-2. 헬스케어·소비재 실적 쇼크: Abbott, McCormick, GE

- Abbott Labs(ABT): -10% 급락,

- 가이던스 상향에도 불구하고 의료기기 성장성 둔화·GLP-1(비만약) 영향 우려가 겹치며 실망 매도.

- McCormick(MKC): -8%대 하락,

- 실적·가이던스가 시장 기대에 못 미치면서 소비 둔화 + PB·저가 브랜드 경쟁 심화가 부각.

- GE: -7%대 하락,

- 항공·에너지 부문에서의 마진·가이던스 보수적 제시가 부담.

→ 해석:

- 이들 섹터는 그동안 방어주·안정 성장주로 고평가를 받고 있었던 만큼,

- 실적이 기대를 조금만 하회해도 주가 조정 폭이 과도하게 크게 나오는 국면.

3-3. 금·귀금속 랠리

- 금 가격: +2% 이상 상승, 역사적 신고가 근접/경신.

- 그린란드 이슈 완화로 위험자산 랠리가 이어졌음에도,

- AI·데이터센터 전력 수요, 재정·부채 부담, 지정학 리스크 등 구조적 불안 요인이 겹쳐

- “주식 + 금 동시 보유” 전략이 강화되는 모습.

4. 투자 관점 정리 – 오늘 장에서 얻어야 할 인사이트

- AI·빅테크는 여전히 ‘축’이지만, 종목별 차별화 심화

- 알파벳·엔비디아처럼 실적 + AI 수익화 경로가 선명한 기업에는 여전히 자금이 몰림.

- 반대로 CAPEX 부담이 크고 스토리만 있는 종목은 변동성 확대.

- 2차·3차 수혜(네트워크·태양광·모니터링) 쪽으로 자금 분산

- ANET, ENPH, DDOG 같은 인프라·플랫폼 플레이어들은

- “AI 시대의 삽과 곡괭이”로서 중기 포지셔닝 가치가 커지는 구간.

- 실적 시즌: ‘방어주’라고 안전하지 않다

- ABT·MKC 사례처럼, 고평가 방어주는 실적 미스 시 성장주보다 더 크게 빠질 수 있음.

- 밸류에이션 + 실적 모멘텀을 함께 보는 리스크 관리가 필수.

※ 위 내용은 공시·증권사 리포트·실시간 시황(Reuters, Investing.com, MarketBeat 등)을 종합한 정보 제공용 분석이며, 특정 종목 매수·매도를 권유하는 투자 자문이 아닙니다.

5. 미국 시가총액 상위 10개 기업 – 순위 변화 & 1년 수익률 비교

기준

- 시총 상위 10개: S&P 500 구성 종목 기준 2026-01-21 기준 Top 10 활용(1/22와 순위 변동 거의 없음).

- ‘한달 전’은 2025-12-31, ‘1년 전’은 2023-12-29 시점 S&P 500 시총 순위 기준.

- 1년 수익률은 주요 데이터 제공사(MarketBeat, Investing.com, TradingEconomics 등)의 최근 12개월 가격 변동률을 참고한 대략적인 값입니다.

Rank기업(티커)오늘 순위*하루 전 순위한달 전 순위 (2025-12-31)1년 전 순위 (2023-12-29)최근 1년 주가 등락률(대략)

| Rank | 기업(티커) | 오늘순위 | 어제 | 한달전 | 1년전 | 최근1년주가 등락률 |

| 1 | 엔비디아 (NVDA) | 1 | 1 | 1 | 6 | 약 +25% |

| 2 | 알파벳 (GOOGL) | 2 | 2 | 3 | 4 | 약 +66% |

| 3 | 애플 (AAPL) | 3 | 3 | 2 | 1 | 약 +11% |

| 4 | 마이크로소프트 (MSFT) | 4 | 4 | 4 | 2 | 약 +1% |

| 5 | 아마존 (AMZN) | 5 | 5 | 5 | 5 | 약 0~+1% (보합권) |

| 6 | 브로드컴 (AVGO) | 6 | 6 | 7 | 12 | 약 +35% |

| 7 | 메타 (META) | 7 | 7 | 6 | 7 | 약 +0~4% |

| 8 | 테슬라 (TSLA) | 8 | 8 | 8 | 8 | 약 +7~8% |

| 9 | 버크셔 해서웨이 B (BRK.B) | 9 | 9 | 9 | 9 | 약 +5~7% |

| 10 | 일라이 릴리 (LLY) | 10 | 10 | 10 | 10 | 약 +40~45% |

*오늘 순위는 2026-01-22와 거의 동일하다고 보고 2026-01-21 시점 데이터를 사용.

해석 포인트

- **AI·반도체(NVDA)와 플랫폼(Alphabet)**이 애플·MSFT를 제치고 시총 상위권을 재편.

- 브로드컴·일라이 릴리처럼 1년 수익률이 30~40%를 넘는 종목이 시총 Top10 안으로 진입,

반도체 공급망(AVGO), 비만·당뇨 치료제(LLY)라는 메가 트렌드가 시총 구조까지 바꾸고 있음

반응형

반응형